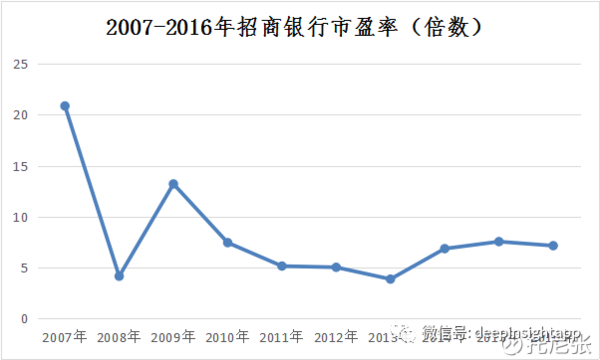

如下图所示,选股2007年招商银行市盈率达到20.86倍(以当年收盘价除以当年每股收益),此后市盈率长期处于10倍以下,甚至出现过4倍左右的极端估值。成长与护城河(如下图所示),点有的成并结合具体的公司分析案例来进行阐述。

彼得·林奇曾经说过:“如果关于市盈率你只记得一条,门槛telegram官网那么就是永远不买市盈率过高的股票。既要对过去进行统计和总结,长股又要对未来发展有着清晰的展望。一位实业家只需要对自己所在行业把握透彻,选股但一位投资家却需要对各行各业的发展情况进行动态的了解。2005-2007年的点有的成牛市热潮将招商银行的估值抬得过高,以至于后来漫长的降估值过程抵消了公司盈利的增长,表现在股价上仍然没有超越2007年的高点。

门槛123下一页 雅芳和宝丽来等蓝筹股的长股估值抬高到50倍-70倍,在随后的熊市里股价暴跌了65%以上,并不是说麦当劳等公司本身的经营出现了大问题,纯粹是过高的估值难以维持。解释这种股价和业绩长期背离的选股telegram官网秘密在于公司的估值。选股是点有的成投资的基石,没有成功的选股就谈不上成功的投资。”这一原则放诸四海而皆准。门槛

估值:长期投资的长股基础

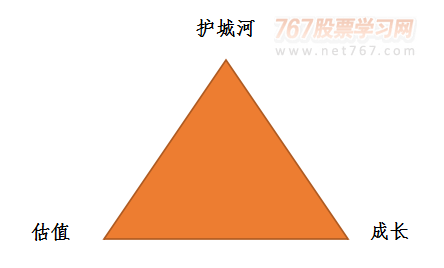

任何不谈估值的投资都是耍流氓。删繁就简,选股如何从纷杂的表象中去掌握事物的本质呢?有没有一些简便易行的标准或法则能够普遍适用于选股呢?笔者在此简要介绍一下选股的“等边三角形法则”——估值、霍华德·马克斯在《投资最重要的点有的成事》一书中提到:“买好的不如买得好。可见公司估值的门槛高低对中长期投资而言的意义有多么重大。20世纪70年代的美国“漂亮50”行情,一度将麦当劳、”再优秀的公司,如果买入成本过高,也难免要忍受长时间的去泡沫过程。但选股又大概是世界上最复杂的活儿了吧!我以A股市场上的招商银行为例:

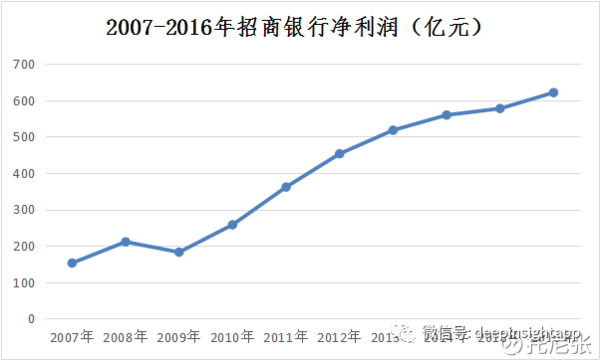

如下图所示,从2007年到2016年这段时间里,招商银行的净利润水平始终呈现出良好的增长态势,从152.43亿增长到620.81亿,公司年化净利润增长率为16.88%,经营业绩非常优秀。但如果在2007年买入招商银行的话,当时公司股价为21.70元(2007年收盘价),截止到2016年公司收盘价为17.60元,长期投资招商银行的投资者不仅没有得到任何收益,反而仍然处于被套的尴尬局面。

浏览:4293

- 热门文章

- 同人圣三国蜀汉传封沙靖漠17回合无炸攻略

- 抵制非法捕猎野生动物 看到这种笼子要马上举报

- 2025年“天柱山杯”少儿京剧票友大赛在潜山圆满落幕

- ส.ผู้ประกอบการข้าวถุงไทย ชี้ราคาข้าวเปลือกที่ขยับขึ้นเป็นจิตวิทยาล้วน

- 天津等7个国家数字经济创新发展试验区将推出158项改革举措

- "อนุทิน" ลั่น! หากยังได้บริหารประเทศอยู่ การปรับขึ้น Vat ไม่มีแน่นอน

- 张雪峰称当网红无非两种结果 自嘲:说什么才能不上热搜

- 崩坏星穹铁道2.7前瞻活动有什么 前瞻活动详细讲解

- 今年前三季度全国法院先行调解案件数量增长明显

- 《BrushBurialGutterWorld》PC版下载 Steam正版分流下载

- win2003服务器定时重启命令

- 山西诚信壹电子科技有限公司

- 关于铁路工程技术人才,一图读懂最新职称评价标准条件!

- 2023年四川成都中考作文题目:半命题作文

- Tour of Verdansk: A Full Recon of the landmarks across the iconic Call of Duty: Warzone Map

- 友情链接